智飞生物:半年报业绩预告增长 HPV疫苗为营收重心

新浪财经讯 7月2日晚间,智飞生物(44.160, 0.32, 0.73%)发布2019年半年报业绩预告,由于公司继续狠抓疫苗产品生产、销售、产品进出口及推广等工作,上半年预计归母净利润为10.58亿元~12.62亿元,同比增长55%~85%。营业收入的快速上涨得益于公司代理默沙东HPV疫苗的供不应求。另外,公司的自主产品AC-Hib三联疫苗已到期停产,营业收入的重心也从自主产品变为代理产品,而非年报中所说的“自主产品为主,代理产品为辅始终是公司发展经营的长期策略”。

营收重心由自主产品变为代理产品

智飞生物主要从事疫苗、生物制品的研发、生产、销售、推广、配送以及进口疫苗的代理销售等业务。

公司共有5种自主产品在售,包括AC-Hib疫苗、ACYW135流脑多糖疫苗、Hib疫苗、AC流脑多糖结合疫苗、微卡,6种代理或协议推广产品在售,包括默沙东的四价HPV疫苗、九价HPV疫苗、五价轮状疫苗和23价肺炎、灭活甲肝疫苗,以及浙江普康的甲肝减毒活疫苗。

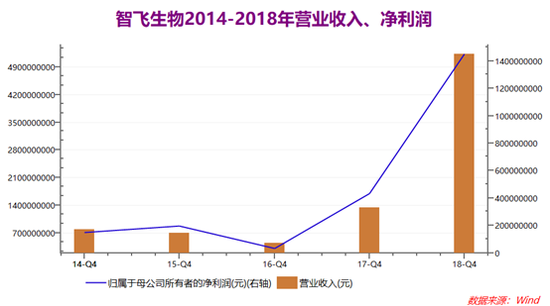

2018年,智飞生物实现营业收入52.28亿元,同比增长289.43%;实现归母净利润14.51亿元,同比增长235.75%。

第二类疫苗是指由公民自费并且自愿受种的其他疫苗。公司营业收入主要来源于自主及代理的二类疫苗销售及推广。其中,自主类产品的二类苗实现营业收入12.42亿元,同比增长25.50%;代理产品的二类苗实现营业收入38.88亿元,同比增长1318.90%。自主产品的二类苗毛利率较高,达到95.42%,代理产品的二类苗毛利率为41.28%。

智飞生物与美国默沙东公司有着长期友好合作,代理产品中有多款产品来自默沙东,2018年第一大供应商的采购额占当年采购总额的86.83%。2018 年 11 月 5 日,公司与默沙东的关联公司--美国默沙东药厂有限公司签署了 HPV 疫苗相关协议,进一步调整和确定了公司所代理的 HPV 疫苗的综合基础采购额,双方协议约定的 HPV 疫苗综合基础采购额为:2019 年 55.07 亿元,2020 年 83.30 亿元,2021 年(截至 2021 年 6 月 30 日)41.65 亿元。HPV疫苗的的供不应求是公司业绩增长的动力。

根据光大证券(11.320, 0.21, 1.89%)数据,2019年上半年默沙东的9价HPV疫苗批签发量118万支,已与2018年的总量(122万支)持平;4价HPV疫苗批签发量242万支,已达到2018年总量(380万支)的64%。

2018年年报显示,“自主产品为主,代理产品为辅始终是公司发展经营的长期策略”,从下图不难看出,公司的营收重心已经转移,自主产品营收占比从2016年的98.39%下降到2018年的24.29%,代理产品营收占比从2016年的0.66%上升到2018年的74.37%。

随着营收规模的增加,公司的销售费用也随之增加,2018年公司的销售费用为7.65亿元,相当于2016年的3.8倍。

重要产品到期 肺结核预防疫苗能否补缺?

2016-2018年,智飞生物的研发投入分别为7562.29万元、9364.11万元和1.7亿元,分别占同期营业收入的16.96%、6.97%和3.24%,占比有所下降。

公司称,代理产品收入增加,导致研发投入占营业收入比例下降,扣除代理产品收入的影响,近三年研发投入占自主产品收入的比例分别为13.35%、9.20%、17.24%。

值得一提的是,智飞生物在售全球独家的AC-Hib三联结合疫苗于2014年4月2日获得原国家食品药品监督管理总局的药品注册批件,有效期5年。2018年11月8日,智飞绿竹向北京市食品药品监督管理局提交AC-Hib疫苗再注册的申请,截止目前,行政程序尚未完成,公司尚未收到再注册批件。鉴于原药品批准文号有效期至2019年4月1日,因此,子公司在未获得再注册批件之前,将暂停AC-Hib疫苗的生产。

2018年,智飞绿竹的AC-Hib疫苗2018年的全年签发量为6436805支,同比增长36.84%,若未取得再注册批件,将会对公司的业绩产生影响。

值得注意的是,公司的自主产品母牛分枝杆菌疫苗(结核感染人群用),属于预防类生物制品1类,用于结核菌潜伏感染高危人群结核病的预防;自主产品重组结核融合蛋白(EC),属于治疗用生物制品1类,用于结核潜伏感染的筛查、卡介苗接种与结核菌感染的鉴别、结核病的临床辅助诊断。

两种产品均处于申报生产阶段,若能上市销售,将成为全球独家的肺结核预防疫苗。除此之外,公司还有冻干重组结核疫苗(AEC/BC02)、福氏宋内氏痢双价结合疫苗、肠道病毒71型灭活疫苗等多款在研产品,丰富了公司的产品管线。

我国结核杆菌带菌人群数量庞大,两种产品的上市销售对结核杆菌潜伏感染人群有着重大的意义,同时也会增强公司的竞争力,填补自主产品AC-Hib疫苗的空缺。(公司观察/小飞鼠 文)